Ислам принциптери менен каржылоонун көлөмү 91,5 % өстү. Шариат жолу менен каржылоо элге эмнеси менен кызыктуу?

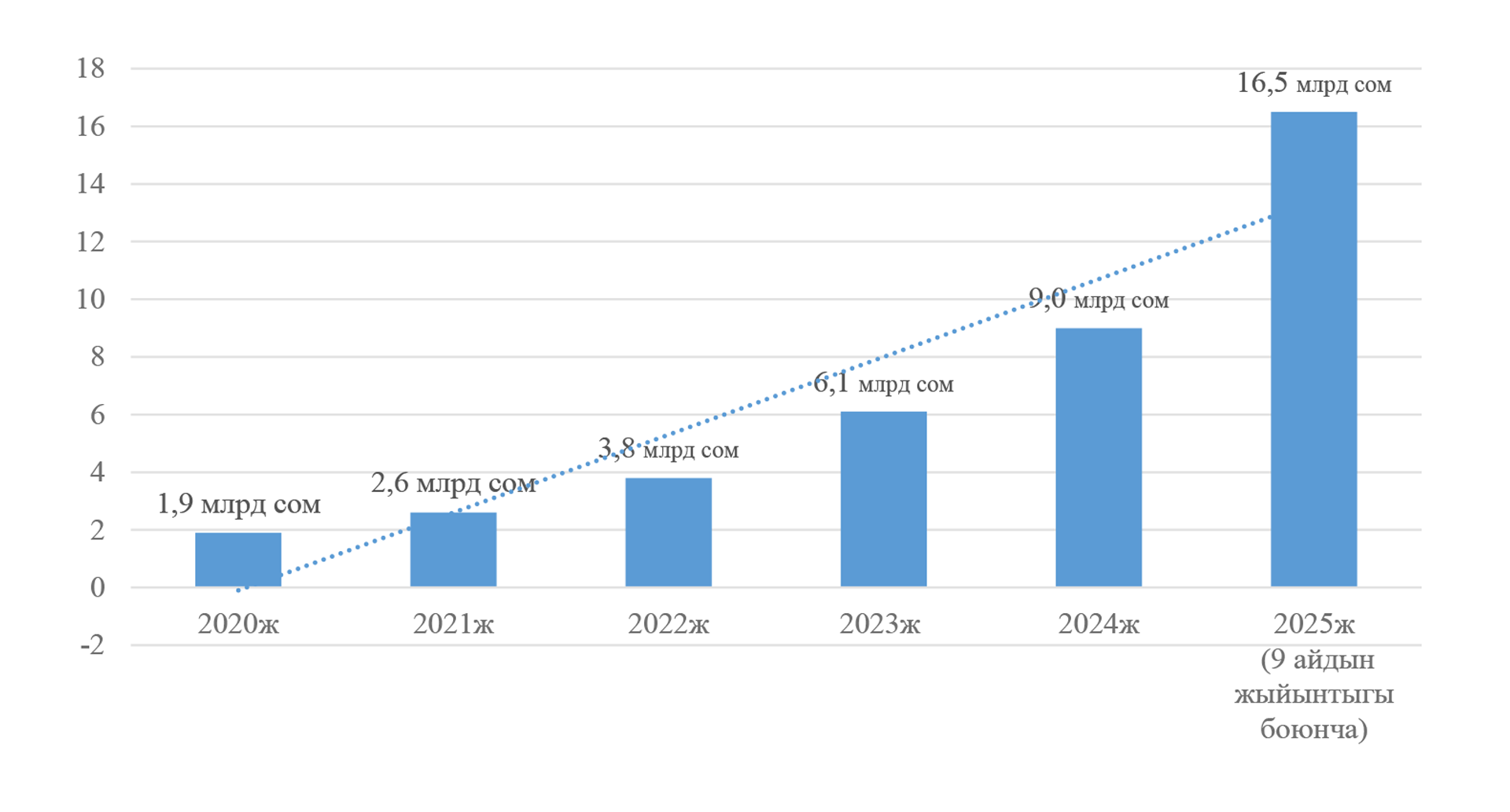

Улуттук банктын акыркы маалыматына ылайык, Ислам принциптери боюнча каржылоонун көлөмү жыл башынан бери 91,5 пайызга өсүү менен, 16,5 млрд сомду түзгөн. Анын ичинде тармактар боюнча: өнөр жайды, айыл чарбаны, сооданы, курулушту, ипотеканы жана башка керектөөлөрдү каржылоого багытталган. Адистердин айтымында, өлкөбүздө салттуу банк иши менен катар эле шарият талаптарына ылайык келген ислам каржылоо принциптери менен кызмат көрсөтүү эбак жолго салынган. “Ишкер медиа” Кыргызстандагы банктар жана каржы уюмдары сунуштаган финансылык каржылоонун шарият стандарты менен шайкеш келишинин өзгөчөлүгү тууралуу, КРнын Улуттук банкынын Ислам финансылык продуктулары бөлүмүнүн жетектөөчү адиси Кубанычбек Тогуззаков менен баарлашып, маанилүү суроолорго жооп алды.

Ислам каржылоо принциптери боюнча операциялардын шариат стандарттарына ылайык ишке ашырылышы алардын өзгөчөлүгү болуп саналат. Шариат стандарттары деп ислам банк ишин жүргүзүү стандарттарын белгилеген эл аралык уюмдар (Ислам финансылык институттары үчүн бухгалтердик эсепке алуу жана аудит уюму, Ислам финансылык кызмат көрсөтүүлөр кеңеши) тарабынан иштелип чыккан жана бекитилген экономикалык же башка ишти жүзөгө ашыруу эрежелеринин жыйындысын түшүнүү керек.

Ислам банкингинин өзгөчөлүктөрүнүн бири – мында акча сатуу предмети эмес, алмашуу жана наркты өлчөө каражаты катары саналат. Ошондуктан банк менен кардардын ортосунда түзүлгөн бүтүмдүн предмети катары чыныгы товарлар (бүгүнкү күндө банктар мурабаха келешиминин негизинде операцияларды жүргүзүп келет) же тараптардын ар бири тобокелдиктерди моюнга алган өнөктөштүк мамилеси боюнча кызмат көрсөтүүлөр болот. Мына ушул негизги жана башка өзгөчөлүктөр шариат стандарттарына ылайык бүтүмдөрдүн негизи болуп саналат.

Ислам банкингинде акча каражаттарын тартуудан же жайгаштыруудан кепилденген пайыздар түрүндө киреше алууга же төлөөгө тыюу салынган. Ошондуктан ислам каржылоо принциптерине ылайык операцияларды жүзөгө ашырган банк төмөнкү ыкмалар менен киреше алат:

- товарларды жана башка активдерди кайра сатат,

- андан ары сатып алуу менен активдерди ижарага берет,

- тейлөө кызматтарын сунуштайт;

- бизнеске инвестиция салат.

Бул, кепилденген пайыздардын жоктугу, каржылоо акысыз негизде же кайрымдуулук катары сунушталат - дегенди түшүндүрбөйт. Банктын каржылоого жайгаштырган акчалары – бул калктан, анын ичинде пенсионерлерден жана башка жеке жактардан тартылган акча болуп саналат жана банк тартылган каражаттарды башкарууда жоопкерчилик тартат.

Мындан тышкары, ислам банкингинде “пайыз” терминин “акчадан акча өндүрүү” же “акчаны пайдалангандыгы үчүн төлөө” маанисинде колдонууга тыюу салынат. Бирок, мисалы, “пайыз” терминин кандайдыр бир сандын үлүшүн белгилөө үчүн колдонууга тыюу салынган эмес. Алсак, 100 сомдон 10 пайыз 100 сомдун онунчу үлүшү дегенди түшүндүрөт. “Пайыз” термини пайыздык үлүштөр катышын белгилөө үчүн колдонулушу мүмкүн, мисалы, 50:50 же 50 пайызга 50 пайыз – бул ар бир өнөктөштүн үлүшү бизнестин тең жарымына туура келет дегенди түшүндүрөт.

Эң негизгиси, банктын ислам каржылоо принциптерине ылайык операцияларды жүргүзүүгө уруксат берген лицензиянын болушу шарт. Ошондой эле, каржылоону эмне максатта алгыңыз келгенин аныктоо зарыл. Бардык "оң" жана "терс" жактарды таразалап, чыгаша менен кирешелер баалап чыгуу керек. Андан кийинки кадам - каржылоонун түрүн тандоо.

- Мурабаха келишими- бул сатып алуу – сатуу келишими, ага ылайык банк төлөө мөөнөтүн узартып, үстөк баа менен кардарга товар алып берет.

- Салам келишими – бул, кардар келечекте банкка белгилүү бир товарды жеткирип берүүгө милдеттенет, ал эми банк бул товар үчүн салам келишими түзүлгөн учурда төлөөгө милдеттенген келишимдин түрү.

- Иджара мунтахийя биттамлик – бул, кардардын сатып алуу укугу менен, банк менен кардардын ортосунда белгилүү бир акы төлөө шартында жана белгилүү бир мөөнөткө түзүлгөн ижара келишими.

Кыргыз Республикасынын “Банктар жана банк иштери жөнүндө” Мыйзамына ылайык Улуттук банк тарабынан банктарга берилүүчү тиешелүү лицензиянын негизинде, бүгүнкү күндө ислам каржылоо принциптери боюнча 1 толук ислам банкы жана “ислам терезеси” менен 5 банк иш алып барат.

Өлкөдө ислам каржылоо принциптерин өнүктүрүү 2006-жылдан баштап ишке ашырыла баштаган.

2009-жылы Кыргыз Республикасынын банк мыйзамдарына толуктоолор киргизилген. Бул толуктоолор бардык коммерциялык банктарга ислам каржылоо принциптери боюнча операцияларды жүргүзүүгө шарт түзгөн. Жогоруда аталган мыйзамдарды ишке ашыруунун алкагында Улуттук банк тарабынан ислам банктарынын жана “ислам терезесине” ээ банктардын ишин жөнгө салуучу ченемдик укуктук актылар кабыл алынган.

Акыркы 6 жылдагы каржылоо портфелинин динамикасы төмөнкү графикте көрсөтүлгөн. Ислам каржылоо продуктарына суроо-талаптын жылдан-жылга өсүп жаткандыгына байланыштуу, графикте каржылоо портфелинин өсүү динамикаcын байкаса болот. Айтсак, 2020-жылдын жыйынтыгы боюнча - 1,9 млрд сомго барабар болгон болсо, быйыл 2025-жылдын 9 айынын жыйынтыгы менен эле - 16,5 млрд сомду түздү.