"Сатып алуу жүгү": эмне үчүн банк карталары көбүрөөк акча коротууга мажбулайт

Банк карталары Кыргызстанда акыркы 5-6 жылда тамырын кенен жайды: алардын саны 2020-жылдан 2024-жылга чейин 2,7 эсеге көбөйүп - 3,3 млндон 9,2 млнго жетти. POS-терминалдар үч эсе көбөйүп, саны 36 300 даанага жетти. Бирок бул технологиялык өзгөрүүнүн артында бир гана ыңгайлуулук эмес, керектөөчүлөрдүн психологиясынын өзгөрүүсү да турат.

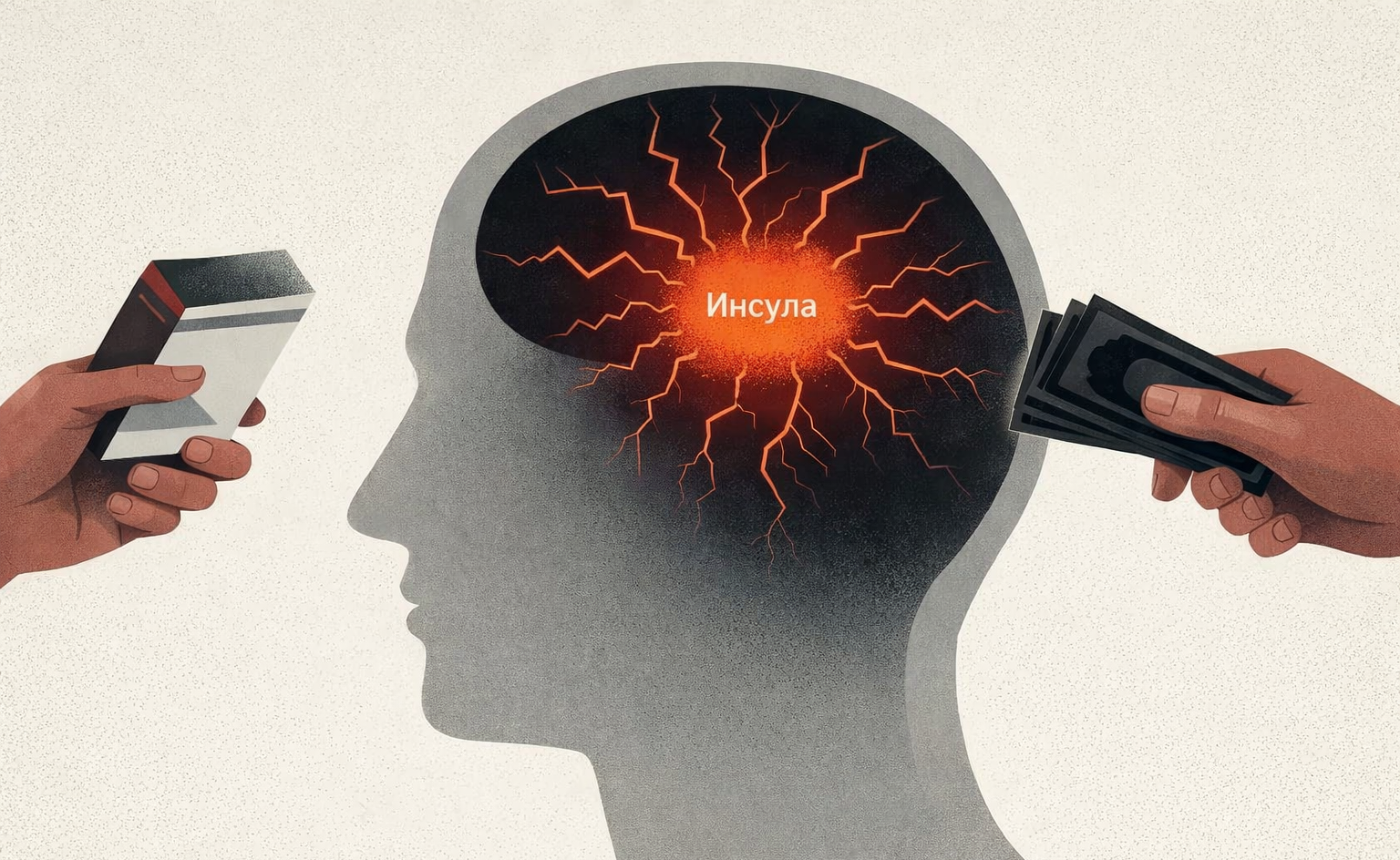

Нейроэкономикалык изилдөөлөр көрсөткөндөй, накталай эмес төлөм жүргүзгөндө адамдын мээсине “жоготуу жүгү” азыраак болгондой сезилет. Транзакциялар канчалык жөнөкөй жана байкалбай өтсө, ошончолук ыңгайсыздыкка жооптуу аймактардын активдешүүсү төмөн болот да, сарптоого даярдык жогорулайт.

Биз сатып алуу жасаганда, мээ аны жөн гана акчаны товарга алмаштыруу катары эмес, ресурстун потенциалдуу жоготуусу катары кабыл алат. Себеби, нейро механизмдеринин олуттуу бөлүгү чечим кабыл алуунун тартыштык шарттарында өнүккөн: байыркы убакта адамдарга агрессивдүү тышкы чөйрө менен күрөшүүгө жардам берген жашоо системалары үчүн резервдин (тамак аш, энергия, “баалуулуктун” эквиваленттери) азайышы этияттыкты талап кылган.

Ошондуктан, азыркы молчулуктун экономикасында да сатып алуу автоматтык түрдө пайда табууну каалоо менен жоготуудан качуу каалоосунун ортосундагы ички карама-каршылыкты жаратат.

Төлөм жүргүзүүнүн үч ыкмасы — мээге үч башка таасир этет

Накталай акча

Накталай акча менен төлөгөндө, жоготуунун “көрүнүшү” жана сезилиши эң жогорку чекке жетет: адам акчасы менен физикалык жактан ажырашып, аны көрөт жана эсептейт. Бул чыгымды чыныгы жоготуу катары кабылдоону күчөтүп, натыйжада мээнин ыңгайсыздык менен байланышкан аймактары активдүү иштейт. Көңүл суммага көбүрөөк бурулуп, импульсивдүү сатып алуу ыктымалдыгы төмөндөйт.

Мына ошондуктан накталай акча төлөмдөрү көп учурда токтоо жана рационалдуу керектөөгө алып келет.

Банк картасы

Карта менен төлөө когнитивдик катышууну азайтуучу механизмди иштетет: акча менен физикалык байланыш жок, саноо жок жана транзакциянын өзү бир-эки көз ирмемге гана созулат. Натыйжада, керектөөчү акчаны чектелген ресурс катары эмес, абстракттуу түрдө - видео оюндагы сандар же упайлар сыяктуу - кабыл алат.

Нейробиологиялык жактан алганда, бул "төлөмдүн жүгүнүн" кескин азайышына алып келет, инсулярдык активдүүлүк азаят, чыгымдарга ички каршылык дээрлик жоголот жана сатып алуу чечими дээрлик оңой чечилет.

Уюлдук телефон менен төлөө

Эң заманбап төлөм ыкмалары - төлөм стикерлери же телефон аркылуу сатып алуу менен жоготуу сезиминин ортосунда жөн гана ажырым эмес, төлөм актынын толугу менен окуя катары дээрлик жоголушуна алып келди. Транзакция фондук кыймылга айланып өтөт: тыным жок, кыймыл аракет жок, акча менен визуалдык байланыш да жок. Мындайды мээ дээрлик “чыгым” катары каттабайт.

Нейроэкономикалык термин менен алганда, бул нөлгө жакын “жоготууну байкоо” дегенди түшундүрөт: ыңгайсыздык менен байланышкан сигналдар минималдуу деңгээлге чейин алсырайт.

Ошол эле учурда дагы бир, жүрүм-турумду автоматташтыруучу, кыйла тымызын таасир күчөйт. Кайталануучу, тез төлөмдөр адатка айланат, мында сатып алуу чечими барган сайын аң-сезимдүү баалоону айланып өтүп, дофаминдик система сыйлоого багытталат. Натыйжада, мээ чыныгы чыгымдарга эмес, сатып алуудан күтүлгөн ырахатка эч кандай “токтоосуз” таасир этет.

Мына ошондуктан мобилдик төлөмдөр көп учурда чыгымдардын көбөйүшүнө гана эмес, анын тездешине жана майдаланышына алып келет. Ага ылайык, адамдар көбүрөөк, тезирээк жана өзүнө анча байкалбай тургандай корото башташат.

Натыйжада, накталай акчадан карталарга жана смартфондорго өтүү керектөөчүлөрдүн жүрүм-турумун өзгөртүп жатат: сатып алуулар анчалык сезилбегени менен тез-тез жүргүзүлөт.

Адистердин баамында, мындай өзгөрүү керектөө маданиятын түп-тамырынан алмаштырып, чыгымдарды көбөйтүүгө алып келүүдө. Ал эми бул тенденция бизнес жана банк сектору үчүн жаңы мүмкүнчүлүктөрдү ачууда.